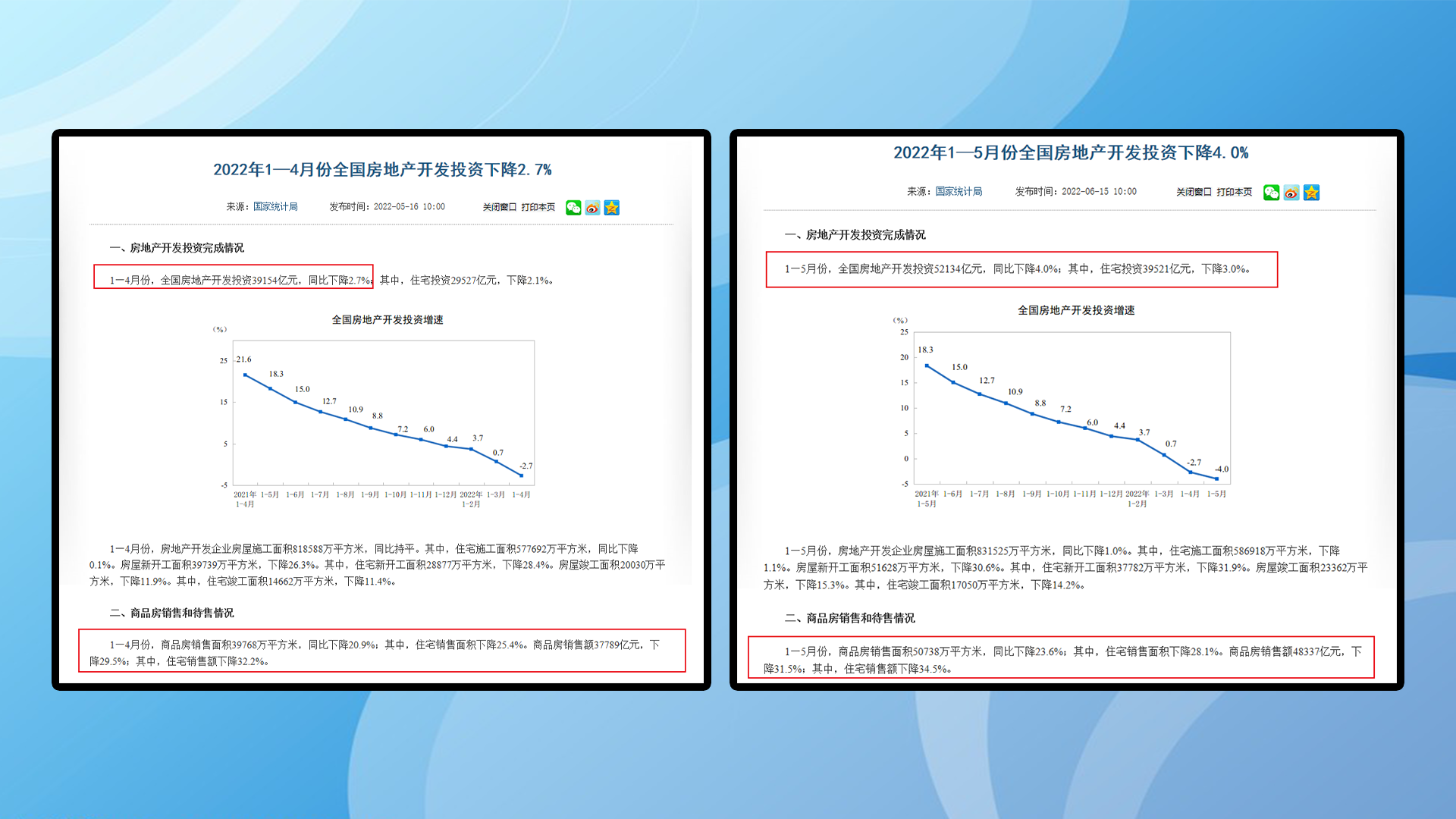

6月15日,统计局公布2022年1~5月末的房地产业开发股权投资和产品销售统计数据,显示楼价又退烧了,1~5月末3项分项再创新低,全国房地产业开发股权投资大幅下滑4%,较之1~4月末的﹣2.7%,增幅不断扩大1.3%;产品销售方面,1~5月产品销售面积减少23.6%,较之上月增幅增大了2.7%,产品营业额竭尽全力上升31.5%,较之上月增幅再不断扩大了2%。

成为去年最低的水平。面对楼价退烧更加紧迫的形势下,不少准备买车的影迷来咨询我,去年还能无法买车呢?我认为无法只看一个统计数据就害怕抄底,还要考虑整体的楼价和买车环境,这4点看清后再选择要不要买车也不迟:

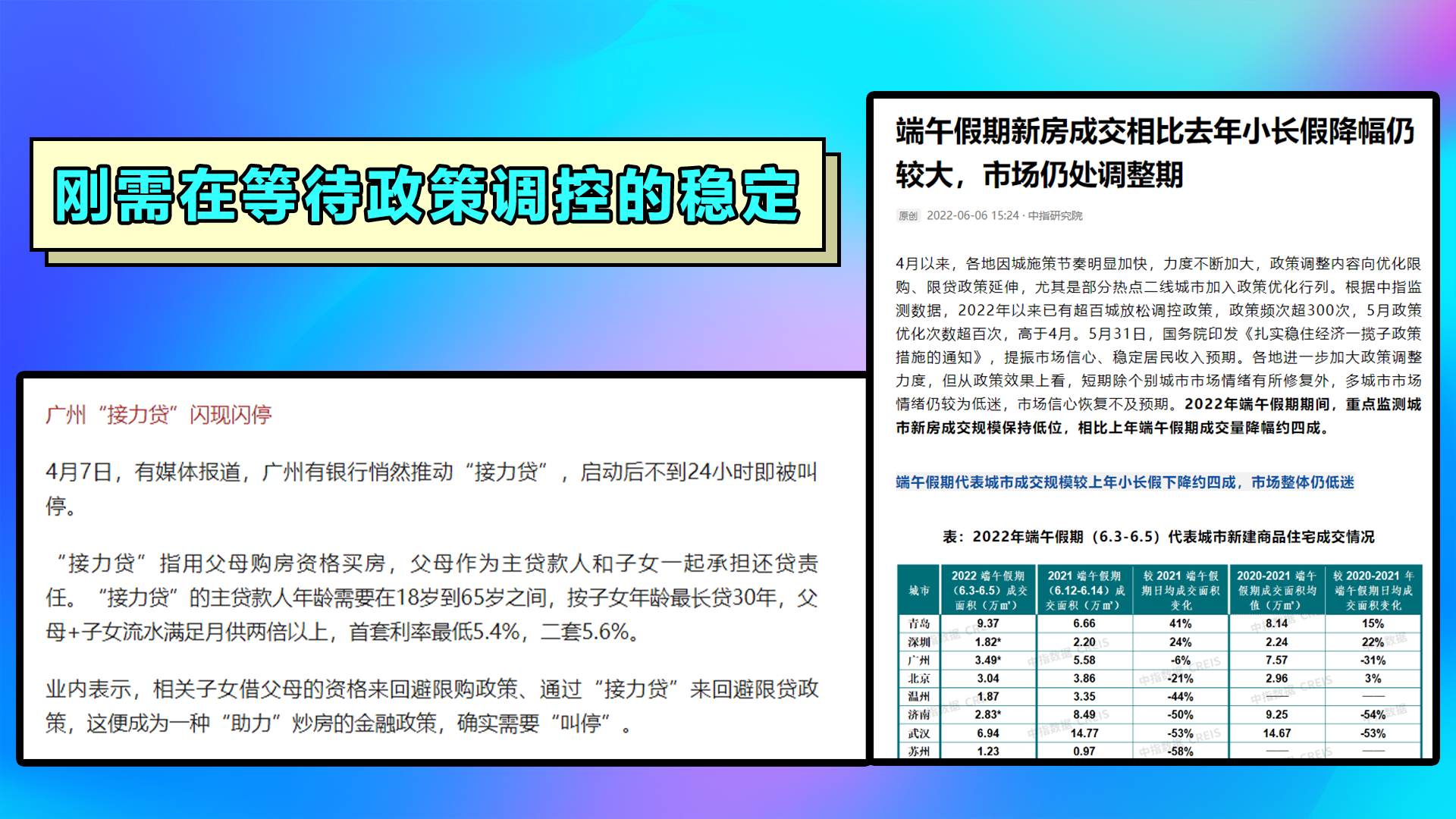

第一,买房人在等候经济政策宏观调控的平衡

去年楼价宏观调控已经超过300次,覆盖十余城,尽管捷伊楼价加码经济政策全面发布,但是对于最大加码振幅的铁律是什么,很多人却是处于怀疑状况,深怕他们早抄底,经济政策又有变化,他们要就别。比如以后,就有深圳、武汉等地再次出现楼价经济政策两日游,以深圳为例,以后再次出现了接力赛贷,以父母的买车资格买车后,可以由家庭成员接着交费,但仅仅24小时之内就被喊停。那么在经济政策实行期买车的,就面临可能将要重新办理退租不认账相关手续的问题。因此,上半年大家买车兴趣低,未必是因为不想买车,而是想等经济政策实行得更平衡后再下手,以避免再次出现买车的其他风险。

第二,买车生产成本在退烧状况

去年央行2次减少按揭,1月减少5个百分点,5月减少15个百分点,现阶段的按揭已经降到了4.45%,部份卫星城上升的振幅更高,据不完全统计,截至现阶段,至少有13个卫星城的部份银行将首按揭款利率降到4.25%,除了按揭上升,32城减少了买车按揭的比例,多地首房前期筹资只需要20%,也就是说100万的房子,出20万就可以签订协议,去申请按揭了。买车生产成本减少,属于银行存款少的人,现在也有更多的抄底机会。

第三,楼价不会大降到低谷

尽管经济政策加码,但基本思路却是要推进房地产业走平衡走线,这是去年北欧国家《社会分工的意见》里提到的稳楼价、稳土地价格、稳预期要求。说明以后再怎么降都不可能将降到现如今。因为房地产业不是只关连着建筑开发金融行业,还有原料、机器、装修装饰、红木家具家电、金融等上千个金融行业,卖地收入更是地方财政的主要资金需求,所以,楼价减少空间有限,竭尽全力等候只会错失好房源。随着宏观调控经济政策布局完成后,更多买车者逐步抄底,到时候,可能将会因为需求量增加,楼价回温,那么之后再买车的人,就要多投入买车生产成本了。

第四,还款年限选择的时间有限

除非你家能够全款买车,否则,属于买房人买车者,延迟买车时间后,对你申请贷款可能将将有影响。因为现阶段申请贷款的年龄要求是申请时的年龄和交费年限之和不超过70周岁,年轻时买车,最长的交费期可以选择30年,40周岁以后就要申请,超过这个年龄,银行会考虑你的工作是否能保持平衡,毕竟现在大龄失业群体有很多;还有就是借款人的身体素质,为什么银行不给高危工作人群借款?就是害怕在借款人去世后,这笔钱将无人还。而年龄超过40周岁之后,基本只能选择的就是10~20年的还款时间。还款时间越短,每个月的月供越高,还涉及你的工资是否能够覆盖月供两倍的问题,属于收入较低的人,申请按揭的资格可能将因为不足而被拒贷。

网友评论