富翁股权投资人基尼警示称,部份美股的资产泡沫早已幻灭,但这并不意味著那时买入这些股票是安全可靠或合情合理的。

基尼是全球最小套期保值基金Bridgewater Associates的创办人兼亚太区执行官股权投资长。他在1月份便警示称,包括数字电视生产商Roku在内的新经济科技公司和电动车生产商Tesla显然处于极其资产泡沫之中。

基尼周三在MSN(LinkedIn)的一则该文中表示,当时整个美股正处于资产泡沫的边沿,换言之,早已达到90二十世纪末和20世纪20二十世纪产生的最小资产泡沫的70%的程度。同时,基尼表示,新冠禽流感爆发之后,空前的流动性流沙造就了许多资产泡沫迹象,如SPACs、IPO风潮、套期保值活动的大幅增加等。

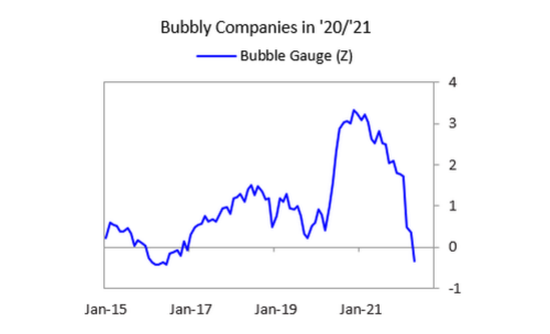

基尼表示,从那以后,许多新经济美股的资产泡沫已经开始幻灭,它在往后两年里上涨了约一半,而国际标准穆尔500指数则大体基本持平。

这并不意味著一切都好,他写到,部份美股或许不再存在资产泡沫,但它或许还没有跌向另两个顽固,因此那时不一定是买入的最佳时机。

资产泡沫需要极短时间才能除去,(1929年资产泡沫的消解用了两年,90二十世纪末美股资产泡沫用了两年),消费市场通常会去另两个顽固,因此那时那些美股的资产泡沫少了并不意味著他们是安全可靠的,或者那时有较好的买入机会。他警示称,美股总体看来仍被低估。

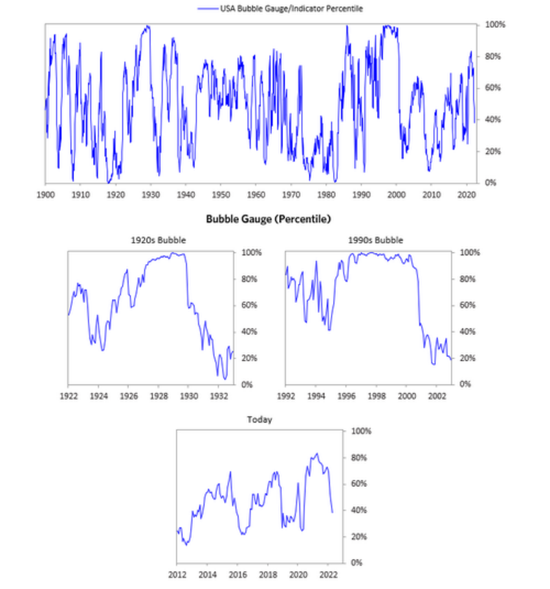

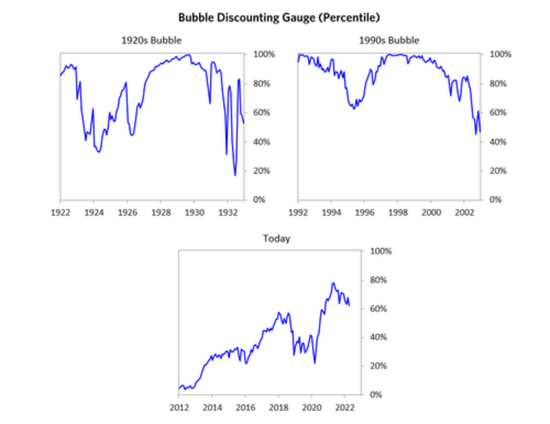

下面的图象显示,如果当前资产泡沫的中止方式与上世纪20二十世纪和90二十世纪的模式相同,那么意味著消费市场仍有非常大的上涨空间。

基尼写到:历史表明,一旦资产泡沫已经开始断裂,股价往往会从过分上涨转成过分上涨,而不是在‘正常’的产品价格上趋于稳定。

根据其50多年的股权投资职业生涯经历,基尼得出了自己的两套对资产泡沫消费市场的表述,以帮助股权投资人在所有消费市场中辨识它。

他将资产泡沫消费市场表述为具有以下特点的消费市场:

1、相对于传统价值国际标准有更高的产品价格(比如,将资产效期内股权投资收益的折现,与利率进行比较)。

2、产品价格包涵许多不可持续的条件(比如,在周期后期推测往后的收入和收益增幅,产能限制意味著增长无法持续)。

3、许多新买主被吸引进场,因为消费市场产品价格下降了许多,因此它被认为是两个炙手可热消费市场。

4、广泛的看跌情绪。

5、很大比例的购买是通过债务融资进行的。

6、为押注产品价格下降而进行了大量远期和投机性购买(比如,超过需求的库存、合约远期购买等)。

基尼表示,这些国际标准可以应用于所有消费市场,看看它是否存在资产泡沫。他首先展示了股票和股票消费市场的表现。

一月份与那时的股市对比

今年1月,资产泡沫指标显示:

(1)美国股票消费市场作为两个整体处于两个资产泡沫的边沿,而不是两个顽固的资产泡沫(即有70%的可能走向最高的资产泡沫,这发生在1990二十世纪末和1920二十世纪末)。

(2)新经济科技公司(比如Tesla和Roku)显然是处于两个顽固的资产泡沫中。他还注意到,新冠禽流感爆发之后,由空前的流动性流沙资助的其他资产泡沫行为(如SPACs、IPO风潮、套期保值活动的大幅增加)已进入资产消费市场,使消费市场出现资产泡沫。

基尼展示了哪些股票存在资产泡沫,并创建了这些股票的指数,然后称之为资产泡沫股票。往后两年,它上涨了约一半,而标普500指数则大体基本持平。随着消费市场上的情绪恶化,新经济美股不再出现资产泡沫,但也没有大幅转向另两个顽固,因此那时还不是购买的最佳时机。

资产泡沫可能需要极短时间才能中止(1929年资产泡沫用了两年,90二十世纪科技资产泡沫用了两年),通常会走向另两个顽固。因此他们没有处在顽固资产泡沫中并不意味著他们是安全可靠的,或者那时是做多的最佳时机。

事实上,按照衡量国际标准,美股总体估值仍过高。历史表明,一旦资产泡沫已经开始断裂,资产泡沫往往会向下修正过分,而不是以更正常的产品价格趋于稳定。

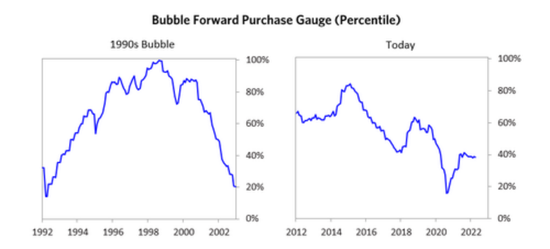

第两个数据显示,整个美股的资产泡沫指标可以追溯到1900年——目前在自那以来前40%的高位。在20世纪20二十世纪末和90二十世纪末的资产泡沫时期,指标都达到了100%。

下面的图象显示了2020年资产泡沫最小的公司的平均资产泡沫指数。自2021年来,这些公司的资产泡沫程度明显下降。

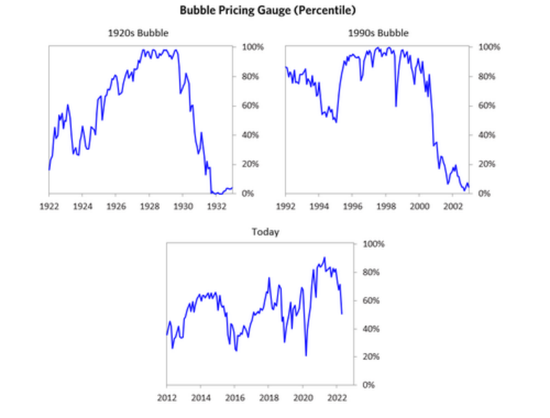

下面的图象显示了一篮子新经济消费市场科技资产泡沫股相对于国际标准穆尔500指数的表现。这些股票的产品价格大幅上涨,并回吐了禽流感后的大部份涨幅。

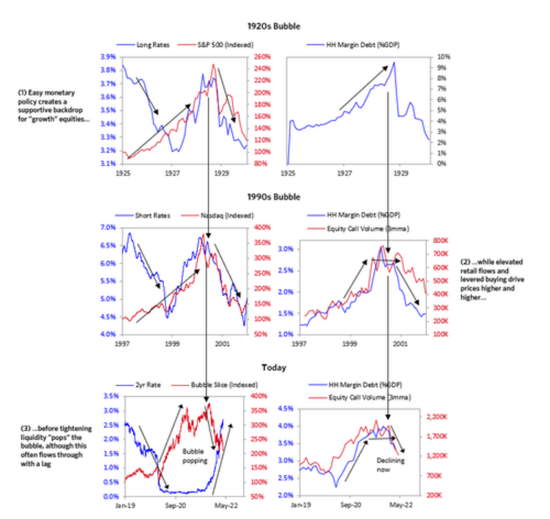

下面的图象显示了当前以及在20世纪20二十世纪和90二十世纪这两个最小的资产泡沫时期,这些新经济消费市场科技资产泡沫股的产品价格变动。在这些图象中,我们可以看到类似的消费市场动态,大量的通过债务融资而持有的股票加上货币紧缩通常会导致资产泡沫断裂。

基尼的资产泡沫指示器中的六种影响均通过一系列的统计数据组来衡量,并组成仪表盘。下表显示了美股当前指标的表现。它显示出与往后相比,美股目前的状况如何。目前这些读数表明,美股早已走出了资产泡沫。基尼也逐个进行了解释。

当前美股各项指标如何?

1. 与传统衡量国际标准相比,产品价格有多高?

美股的这一产品价格指标目前的读数在第50个百分点左右,即在历史数据的中位数附近。

2. 产品价格是否在收益增幅不可持续的条件?

这一指标计算的是产生高于债券收益的股票收益率所需的收益增幅。这是通过观察单个证券并将其读数相加得出的。目前,这一指标仅在总体消费市场的第60个百分点左右——比其他许多读数更高,这就是说,以股票产品价格折算的收益增长仍然偏高。

在美国软件行业,这一点更为明显。分析师对该行业的盈利增长预期有所下降,但与历史水平相比仍相对较高。

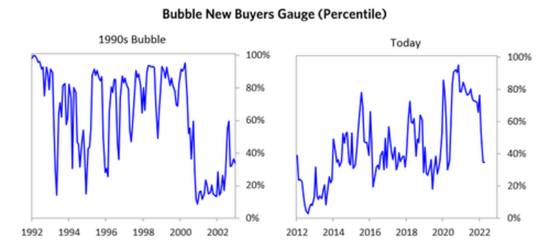

3.有多少新买主早已进入消费市场?

被不断上涨的产品价格所吸引的大量新买主往往预示着资产泡沫。上世纪90二十世纪的股市资产泡沫和1929年的资产泡沫就是这样的情况。该指标在2020年突破第90个百分点,原因是新散户股权投资人涌入最受欢迎的股票,从其他指标来看,这些股票或许存在资产泡沫。最近,我们看到散户的活动出现了明显放缓,那时早已回到了禽流感之前的平均水平。

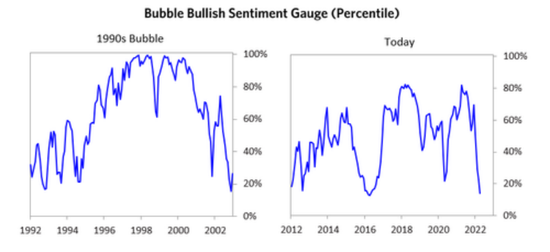

4. 消费市场情绪有多看跌?

消费市场人气越乐观,早已进行股权投资的人就越多,因此他们继续股权投资的资源可能会更少,更有可能抛售。目前消费市场情绪明显消极。

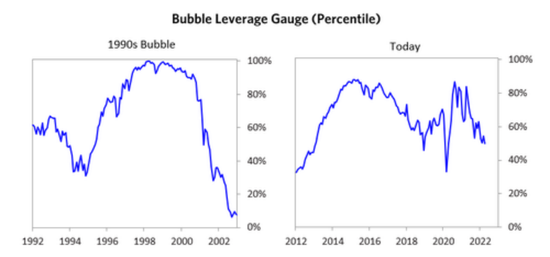

5. 购买是通过高杠杆融资的吗?

杠杆买入会使得股权投资人在经济低迷时期更容易被迫抛售股票。杠杆指标关注所有主要参与者的杠杆动态,并将套期保值头寸视为杠杆的一种形式,目前该指标显示约为第50个百分位。

6. 买方在多大程度上进行了过分的远期购买?

关于预期是否过于乐观的两个观点来自于观察对远期的购买。基尼将这一指标应用于所有消费市场,发现它在大宗商品和房地产消费市场尤其有用,这两个消费市场的远期购买最为清晰。在股票消费市场,他关注资本支出等指标——企业或政府在基础设施、工厂等方面的股权投资是多是少。它反映了企业是否将当前的需求推测为未来强劲的需求增长。这个指标是第40个百分位,与其他指标类似。

最后,基尼表示,股权投资人如何利用这个资产泡沫指示器是两个战术性决策。尽管这种逆转非常明显,但与历史相比,未来收益的折现率仍有些高。他也警示,无论哪种情况,资产泡沫往往会过分修正(即抛售幅度超过基本面所暗示的幅度),而不是仅仅回到正常水平。

责任编辑:郭明煜

网友评论